宇通占有率第一 中通/中车争第二 10月大中型新能源客车销量同比下降31.35%

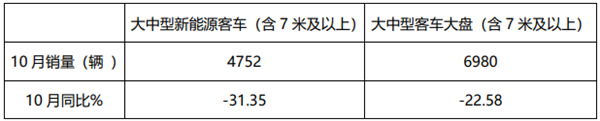

根据中国客车统计信息网数据,2021年10月我国共销售大中型新能源客车4752辆(含7米及以上,下同),同比下降31.35%,环比增长36.33%,跟上月比,有回暖现象;2021年前10月大中型新能源客车累计销售29751辆,同比下滑24.2%,比1-9月降幅扩大近2个百分点,表现不尽人意。那么2021年10月及前10月大中型新能源客车销量究竟有何特点?

●10月新能源客车销量:宇通、中通、中车位居前三,吉利商用车跻身第四,五家企业实现“双增长”

2021年10月新能源客车销量同比、环比增幅(数据来源:中国客车统计信息网):

10月新能源客车销量同比与客车大盘比较(数据来源:中国客车统计信息网):

在2021年10月的主流新能源客车企业竞争中,呈现以下特点:

宇通仍然是第一,销量718辆,同比下降61.06%,环比下降6.02%,市场占有15.11%的份额,继续领先行业。中通客车销量683辆,同比大涨74.68%,环比暴涨326.68%,是同比环比双增长的车企,表现出色,市占率为14.37%,位居第二。中车电动销售605辆,同比下降28.57%,环比增长303.33%,市场回暖明显,市占率为12.73%,居第三。吉利商用车销量443辆,环比、同比均为净增长,表现也较好,位居第四。金龙客车销量356辆,同比增长2.89%,环比增长102.27%,同比环比均增长,市场回暖也较明显,表现较好,市占率为7.9%,位居第五。

安凯客车销量311辆,同比增长37%,环比增长623.26%,同比环比均增长,市场回暖也较明显,表现较出色,市占率为6.54%,位居第六。金旅客车销量269辆,同比增长99.26%,环比暴涨860.71%,是环比增长最多的车企,且同比环比双增长,表现突出,市占率为5.66%,位居第七。比亚迪客车销量为269辆,同比下降72.55%,环比下降44.07%,市占率为5.66%,与金旅客车并列位居第七。福田欧辉客车销量216辆,同比增长52.11%、环比下降9.62%,市占率为4.55%,位居第九。海格客车销量201辆,同比下降37.77%,环比下降34.53%,市场份额为4.23%,位居第十。

总体看,10月大中型新能源客车同比大降31.35%,跑输10月大中客车市场大盘(10月大中型客车同比下滑22.58%)近8.8个百分点,环比增长36.33%,相对上月回暖现象明显,Top10中,销量同环比6增4降,同比增长最大的是金旅客车,环比增长最大的也是金旅客车,中通、金龙、金旅、安凯实现环比、同比双增长。

综上所述, 10月大中型新能源客车虽然环比9月增长36.33%,可能是传统销售旺季“银十”的作用,但这种作用不太明显,因为同比仍然大降31.35%,我们不难看出,10月的新能源客车表现仍然不太理想。笔者分析,主要原因有:

一是目前经济大环境下行压力大,新能源客车主要是公交客车,而公交客车主要是靠地方政府财政买单,因此在地方财政比较紧张的大背景下,压缩本来就不是刚需的新能源公交客车是在所难免的,“金九”虽然是传统的黄金季节,但在经济不太景气的情况下,新能源客车增长也十分有限。

二是需求不足。由于前几年透支太多,很多大城市公交客车基本都已经电动化了,而中小城市由于充电不方便、政府补贴资金少等多种原因,暂时需求仍然不旺。

三是城市轨道交通、私家车、网约车等抢走了公交客车客源,不少公交公司亏损,购买新能源客车的意愿下降。

四是去年同期销量基数较高,导致今年10月同比大降难免。

●1-10月新能源客车销量: 宇通稳居榜首,格力钛新能源大涨171%,5家企业实现同比正增长

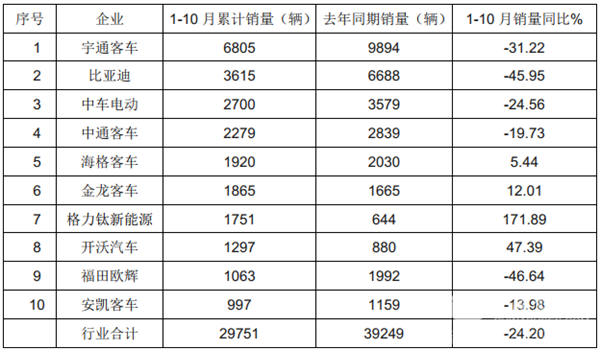

2021年1-10月TOP10企业大中型新能源客车累计销量、同比及市占率(数据来源:客车统计信息网):

2021年1-10月新能源客车销量同比与客车大盘比较(数据来源:中国客车统计信息网):

2021年1-10月大中型新能源客车累计销量前10名企业依次为宇通客车(6805辆)、比亚迪客车(3615辆)、中车电动(2700辆)、中通客车(2279辆)、海格客车(1920辆)、金龙客车(1865辆)、格力钛新能源(1751辆)、开沃汽车(1297辆)、福田欧辉(1063辆)、安凯客车(997辆)。

在2021年1-10月TOP10中,宇通是唯一累计销量接近7000辆(6805),占比超2成份额(22.87%)的企业,虽然继续稳居第一,但这种优势逐渐缩小。比亚迪、中车电动、中通、海格、金龙银隆、开沃及福田欧辉均是累计销量达均超1000辆的9家企业,1-10月累计销量达到2000辆以上的只有宇通和比亚迪、中车、中通4家。可见今年1-10月客车企业在大中型新能源客车市场的表现是比较低迷的。

2021年1-10月Top10中,累计销量同比4增6降,其中增幅最大的是格力钛新能源,同比增幅达到1.75倍,其次是开沃汽车,增幅达到47.39%;再次是金龙客车同比增幅达到12.01%。备受业内关注的“三龙”(厦门金龙、厦门金旅、海格客车),前10月中只有海格客车、厦门金龙“二龙”进入前10名(分别位居第5和第6名)。

1-10月,行业7米以上新能源客车累计销售29751辆,同比下降24.2%,比前9月降幅扩大了2个百分点,也跑输今年前10月大中型客车市场大盘(中国客车统计信息网数据显示今年前10月大中型客车大盘同比下降8.87%)。笔者认为,主要原因是:

一是去年同期刺激新能源客车增长的政策较多(去年4月23日工信部等4部委下发了2020年新能源客车补贴新政,明确了2020年新能源客车补贴不退坡,补贴延期两年,其次去年7月1日城市车辆要执行国六排放,加上重型柴油国三车辆的加速淘汰,加速了去年上半年新能源客车更新迭代的步伐)。

而今年前10月几乎没有直接刺激新能源客车市场增长的国家政策,而且新能源退坡力度较大,也未设置过渡期。

二是由于疫情等各种因素影响了很多地方财政,因此压缩了购买新能源客车的计划。

三是受城市轨道交通、网约车、私家车等挤压,城市客车需求减少。

四是从今年4月开始,国家宏观经济下行压力明显,PMI值连续下滑,拖累了今年前10月新能源客车市场。

五是今年前10月,部分客车销量大省受自然灾害袭击(如河南今年7月受到百年未有的洪水来袭,如江苏今年8月疫情抬头,封城、封区域),新能源客车销售受到严重影响,这必然使得本来就低迷的新能源客车市场更是雪上加霜。

●1-10月大中型新能源客车市场占有率及市占率变化:行业三甲份额均同比下降,优势地位逐渐被“蚕食”, 中通、“三龙”、格力新能源、开沃、安凯实现正增长

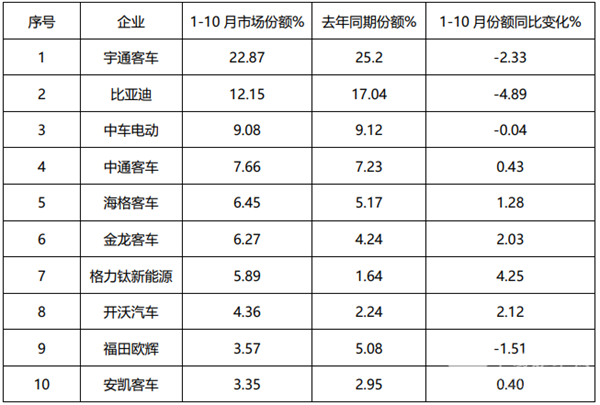

2021年1-10月Top10企业7米以上新能源客车市场占有率及市占率变化(数据来源:中国客车统计信息网):

从上表看出,2021年前10月新能源客车Top10中市场份额变化特征是:

宇通客车市场占有率达到22.87%,是唯一份额超出2成的车企,可谓一家独大,但同比份额减少2.33个百分点。比亚迪客车市占率为12.15%,位居第二,同比下降4.89%。中车电动市占率为9.08%,位居第三。可见上述新能源客车TOP3车企市场份额都在被竞争对手蚕食,说明新能源客车市场竞争激烈。

总体看,1-10月大中型新能源客车Top10中市场份额同比6增4减,份额增加最大的为格力钛新能源,其次是开沃、金龙、海格、中通、安凯。

综上所述,今年10月大中型新能源客车同比下降超3成(-31.35%),跑输10月大中型客车大盘,环比虽然增长36.33%,是“银十”作用的结果,但增量不尽人意。1-10月大中型新能源客车累计同比也下降24.2%,比前9月降幅扩大近2个百分点(1-9月累计降幅22.21%),也跑输前10月大中型客车大盘。总体看,1-10月车企新能源客车累计销量普遍不高,年底还剩不到2个月,新能源客车市场如何演变,只有拭目以待!