整合加速!不同玩家入局车后市场赛道

【卡车之家 原创】近两年,随着数以百万计的新车注入中国的物流市场,汽车市场正在发生着显著变化,正在从过去的以销售新车为主的市场转变为以运营服务为主的市场。商用车行业迎来一个新的发展契机——商用车汽车后市场。

2021年11月21日——23日,以“变革·突破”为主题的“2021中国商用车后市场年度大会”召开,业内人士汇聚一堂,深剖市场发展痛点,探讨行业、企业转型升级发展之道。

● 从销售新车到提供运营服务 车后市场整合加速

商用车市场在不断变化的同时,也给后市场带来了新的机遇,这种机遇是运力模式的不断发展带来的有利影响因素。

以往,商用车市场以销售新车为主,生产商和分销渠道之间业务边界非常明确,利益分割也非常明确。但随着运力模式从小散乱走向组织化和平台化,商用车市场也开始从销售新车到提供运营服务。

尽管主流运力仍然以个体司机为主,占比达75.8%,但不可否认的是,车队占比逐年提升,运力组织化趋势显著。在这个过程当中,共建运力促使维保订单需求更集中,这也就意味着后市场需求产生了巨大的改变。

运联智库商用车及后市场研究总监张琪

根据业内的统一口径,后市场主要有维保市场和轮胎市场组成。2020年全国载货汽车保有量达到3000万辆,运联智库商用车及后市场研究总监张琪表示:“从计算的数据来看,整个轮胎市场规模达到1280亿元,维保市场规模达到了3120亿元,整个车后市场规模达到4400亿元,后市场潜力凸显。”

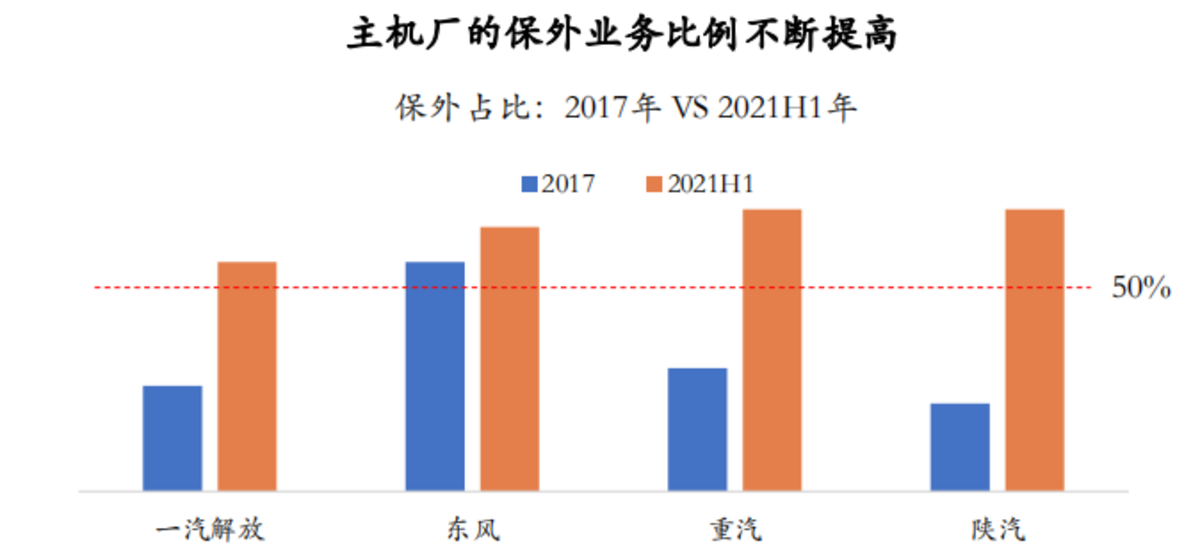

后市场机遇凸显,产业链下不同背景的玩家相继入局,除却传统的汽配供应链之外,配件生产商融资并购入局汽配供应链、主机厂借力独立售后,加深纵向供应链,不断提高主机厂保外业务占比。车企协同经销商成立维保平台,布局后市场。

数据来源:运联智库

同时,重资产型玩家通过加盟连锁方式,扩大业务范围。入局的玩家中,甚至还有4S店和单体维修店等等,维保市场玩家增多且呈现多模式发展。

赛道上的玩家不断增加,加速车后市场整合速度,也意味着商用车后市场迎来黄金发展时期。

● 商用车后市场发展趋势 B端维保以自营为主、C端维保平台化

机遇往往伴随着挑战,从上述总结来看,商用车后市场汽配供应链因为产业链上不同玩家的入局迎来新的变局,市场竞争日趋激烈,各方生存压力剧增,焦虑和迷茫已成为普遍现象。

从当前来看,商用车后市场会向怎样的方向发展呢?又会有哪些痛点?需要各方参与者如何找到转型之路呢?这也是这场大会的宗旨所在。

开头我们提到,商用车后市场的变化是由运力的变化带来的。按照目前的行业发展模式来看,我们认为B端维保终局以自营为主,C端维保是平台化。

对比美国的车队来看,车队规模越大,单公里成本越低的原因是美国中大型车队普遍采用自建维修站,满足自身维保需求。当前,我国也有部分大型车队开始探索自建维修站。对此,我们认为,随着车队模式组织运力的提升,未来上规模的车队都会倾向于自建维修站。这是一个重要的趋势,但同时,对于后市场玩家,尤其是通过大B拓展业务的玩家来说,他们的窗口期是有限的。

除了车队以外,我们可以看到国内运力呈现平台化趋势明显,底层个体司机的维保将以平台化为主。被共建运力等平台整合的司机的维保决策权掌握在平台手中,这类维保需求将通过维保平台来满足;而未被平台整合的个体司机的维保决策人仍然在个体司机手里,这类维保需求将以维修厂、夫妻店进站的模式来满足。

商用车市场存量市场占比锁定的情况下,各主机厂纷纷布局后市场以期增加市场份额。拥有雄厚资本和用户群体的车企,给后市场其他玩家带来生存压力。

对于赛道上的其他后市场玩家来说,要想在后市场分得一杯羹,切入点可长可短,越靠近终端客户,越需要大面积覆盖终端需求。这是一个机遇,也更是一个挑战。

当前,商用车后市场潜力巨大,商机巨大,但各方竞争压力也不小。尽管已经到了后市场发展的黄金时期,但商用车后市场未来还有很长的路要走。

● 编后语

商用车后市场是一块“大蛋糕”,机遇与挑战并存,入局者想要分得一杯羹并不容易。当前状态下,只有顺应行业发展趋势,做好应对准备,才能在后市场有所建树。(文/高李敏 部分数据来源/运联智库)