保险深度融入汽车后市场的催化剂

2016-12-07

编辑:admin2 来源:商用汽车新闻

2016年,保险在汽车后市场频频发力,其内在逻辑如何?影响如何?刚刚结束的“上海法兰克福车展”维修保养大会上,这也成为热点话题,下面是大地保险理赔事业部副总经理邓东旭的观点分享。

各位嘉宾好,我看到会议的主题“共振”二字有深深的感触,从保险的视角来看,什么是共振?就是“保险+维修+配件”三方深度融合,仅此而已。

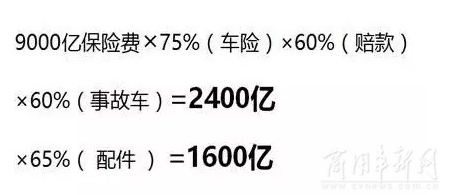

一、先看一组数据

数字解读:财产保险2016年预计保费9000亿,其中75%是车险,赔付率约60%,事故车维修费占赔款的60%(40%是人伤赔款),连乘下来就是2400亿的修车费;再往下看,修车费中65%是配件(35%是工时),再连乘下来,1600亿是配件费用。

保险公司前些年没有在后市场中发挥多少作用,但现在觉醒了,这个数字2400亿就是觉醒的基本逻辑。人们常说后市场是个万亿规模的市场,保险赔款在其中就占了2400亿。

保险体量大就会觉醒吗?前些年为什么没有醒过来?

二、保险深度融入汽车后市场的催化剂

2016年大家感触到,保险主动与后市场各方合作,动作频频,DRP、配件认证、透明修车等等,2017年我相信会达到一个更剧烈的高峰,为什么呢?其实有很多内外部条件催化,水到渠成,我随便举六个。

1、DRP。DRP自北美进入中国之后,给保险业打开了一扇窗户,保险与修理厂深度融合,通过系统平台连接起来,可以提升客户体验,降低理赔成本,提升运营效率。这个样板特别好,就如同微信、淘宝,在美国都可以找到原始模仿的痕迹。北美的DRP来到中国,我给它增加了一个“+”,北美那里是保险加修理厂,在中国再加上配件,因为配件水特别深。这就形成了DRP在中国的进一步延伸,“DRP+=保险+维修+配件”,这是第一个催化剂。

2、配件认证。配件认证之后,配件分类发生了变化,原先的配件分为二类,一是主机厂/4S店主导的原厂件,二是非原厂件。以后会分为三类,A是原厂件,B是认证配件,C是其他配件。保险公司主导的认证配件将会崛起,我称为B,这是保险业最关注的。我也希望维修厂、配件商特别关注将要崛起的B,我们共同在B上有很多文章去做。这是第二个催化剂。

3、系统平台。保险、维修、配件三方融合交易,一定需要一个系统平台连接三方,这个平台不可或缺,没有它就如同没有微信我们怎么社交,没有淘宝怎么交易,同样的道理,没有系统平台怎么DRP+。平台的建立有二种模式,一是保险公司建立,二是第三方公司建立,这两种模式各有特点,我个人认为会长期并存下去。系统平台已经出现,这是第三个催化剂。

4、观念开放。保险同业公司之间融合开放、相互协作的观念明显提升,今年我们有7家保险公司共同搞了一个合作项目透明修车,包括中华、大地、阳光、太平、天安、天平和安邦。我有一个深深的感触:以往同业之间是竞争对手,老死不相往来,现在我们经常沟通交流,越来越融合。观念的开放是第四个催化剂。

5、商车费改。费改初期有红利,车主小案放弃索赔,赔付率下降,但随着车险费率的下降,今年底红利逐步消失,明年赔付率一定会上升,保险公司经营压力上升。经营压力会促使保险公司在后市场有所作为,这是第五个催化剂。

6、连锁及电商。16年后市场还有一个特点,就是维修连锁及配件电商快速崛起,比如:华胜、大师钣喷、海拉、康众、巴图鲁、中驰等,这些企业动辄上百家连锁,覆盖区域越来越大。保险公司总部特别愿意“与这些中央军建立大单采购关系”,因为标准统一、质量保证、效率最高。连锁及电商的快速发展是第六个催化剂。

我罗列了六方面内外部条件的变化,这些催化剂足以唤醒保险公司这头睡狮。

三、融合的障碍

保险与后市场深度融合并非一拍即合,目前尚存在一些障碍。

1、主机厂及4S店依然强悍,保险公司一时难以摆脱“ 4S店保费换送修 ”的怪圈,保险与独立售后的合作就受到制约。

2、同质配件或配件认证已经说了2年,但现在才刚刚起步。

3、灰色利益。保险与维修、维修与配件,这两重关系中尚存在一些灰色利益,透明化的合作触动原有的灰色利益,自然受到反弹。

4、跨界的人才缺乏,保险、维修、配件三方的人才很难说到一起,各唱各的调。

上述四点从消极的角度看是障碍,但我从积极的角度看也是机会。

1、罗兰贝格刚才的报告讲到,4S店服务的比例由52%降到47%,4S店强悍的顶峰已过,该走下坡路了,这不就是保险与独立售后合作的机会吗?

2、配件认证已经开始起步,明年初将会推出多个品牌数十个配件,且速度越来越快,这不也是保险与独立售后的机会吗?

3、灰色利益只有在信息不透明的环境中存在,互联网不就是建立透明环境的吗?灰色利益只会越来越少,这也是我们的机会。

4、今天的论坛就是各方人士交流学习、找寻共识的机会,跨界三方的人才将会越来越多,这也是我们合作的基础。

四、融合的影响

1、保险、维修、配件三方是一个完整的后市场江湖,缺乏三方合作的独行侠将会淡出江湖。

2、保险过去专注于事故车维修,费改后,通过销售端大量赠送保养券、钣喷券,保险覆盖后市场更大的领域。

3、融合使大家更开放,1+1〉2的事情一定去干,而不是纠结于增量部分的分配。人保、平安、太保相互合作困难一些,但中小保险公司的合作越来越多。

五、如何推动融合?

1、人保、平安、太保的做法:人保与CAPA合作配件认证,计划区域试点DRP;平安与NSF合作配件认证,推广配件电商平台“车件”;太保与精米商城、远盾合作,推广配件直供。

2、七家保险公司共同推动“透明修车”项目,包括:中华、大地、阳光、太平、天安、天平、安邦七家公司,大家共用统一的“乐修云”系统平台,共同招募合作修理厂和配件商。运行的过程完全透明,包括:车辆信息、维修信息、配件采购信息,甚至物流配送、款项结算都可以在平台上展现。

3、采用灵活多维的方式推动融合,既可以是保险总公司主导,也可以区域联盟推动,也可以依托连锁维修或配件电商落地。

4、“系统平台”链接的力量 。前面我提到微信对社交、淘宝对交易的促进,同样系统平台也将助力三方融合。我前期约请了五家系统平台供应商一起研讨DRP,包括:北京精友、青岛腾信、济南远盾、上海车易安、长沙5G车道,大家思维活跃、力量十足。

六、关注保险的力量

最后一句话:请大家关注保险的力量。因为“DRP+”将是一种新的生态,也将是新的商业模式,这种商业模式的价值不亚于维修连锁、配件电商。当三方融合在一起,如同苹果、富士康一样,传统的博弈和不信任都会被打破,我特别看好这样的趋势。

分享到:

热点评论 共0条 [查看全部]