2月5米以上客车市场三分天下再生变

2017-03-20

编辑:tonny 来源:商用汽车新闻

进入2017年,客车市场销量大降,1月份全军覆没,2月份仅轻型客车一枝独增。作为客车市场的另一种细分市场分类,公交客车和座位客车,你们还好吗?

听说,去年你们俩竞争激烈,在年底的时候,在5米以上客车领域,公交客车已经把座位客车占据多年的半壁江山夺来了,引起行业一番震动。不知道今年,你们相处可好,彼此之间可否还有干戈相向?

市场不利 座位客车重夺“主权”

据中国客车统计信息网数据显示,2月份,5米以上客车销售5970辆,同比下降24.93%;1-2月份,5米以上客车销售14681辆,同比下降46.66%。市场降幅如此之大,是由于目前属于销售淡季,且2017年新能源客车政策调整太大以至于市场还处于必要的适应期。

附注:为统一口径,本表已剔除福田与“三龙”(即厦门金龙、苏州金龙和厦门金旅这三家企业)2017年与2016年海狮类轻客产品的销量数据。

具体到细分市场,2月份,公交客车销售1400辆,同比下降56.41%,1-2月份累计销售3248辆,同比下降66.26%;2月份,座位客车销售2529辆,同比下降4.17%,1-2月份累计销售7868辆,同比下降42.42%;校车销售1849辆,同比增长4.11%,1-2月份累计销售3211辆,同比下降10.53%。

最惨的是公交客车,2月销量只有1400辆,比校车还不如,更别说和座位客车比了,降幅超五成。其累计销量也就3248辆,略比校车多30余辆,可降幅却达到66%(让人有点不忍直视了!)。公交客车销量大降是因为其受新能源客车政策影响最大,虽然现在全国都在大力普及新能源公交车,但补贴额度的大幅下滑和之前多批车型推荐全部推倒重来,即便公交公司有心采购,符合新政的车型没通过免税目录,恐怕也只能再等一等了。

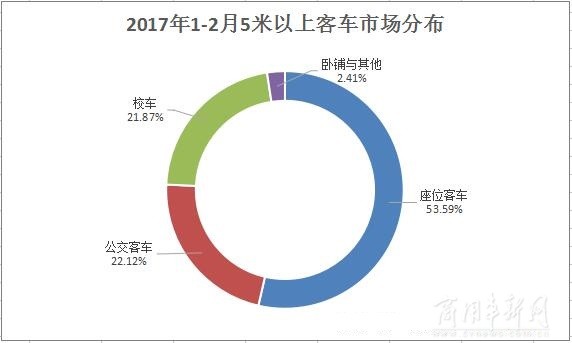

在市场的“打击”下,公交客车好不容易夺得的“江山”就如此失去了,分了点座位客车,更多的是分给了校车。从月度来看,2月份5米以上客车市场分布为:公交客车占比23.45%,座位客车占比42.36%,校车占比30.97%;从1-2月份累计来看,5米以上客车市场分布为:公交客车占比22.12%,座位客车占比53.59%,校车占比21.87%。

这回,公交客车要和校车“平起平坐”了。而在去年12月,校车的市场份额不足4%。

除开宇通第一 其他没什么不可能

市场动荡期,一切都有可能,特别是企业销量排名上!

如果说,要有什么不会改变的,那就是宇通还拿第一吧。2月份,宇通销售5米以上客车1620辆,同比增长2.79%,行业排名第一;1-2月份,宇通累计销售5米以上客车5493辆,同比下降39.6%,行业排名第一,市场份额近四成。

即便是在座位客车市场和校车市场,宇通客车一样拿的第一。有点小插曲的是,在动乱的公交客车市场,宇通也不小心“失手”了,月度排名由第一降到第六(夺得第一的是中通客车)。不过在1-2月份的公交客车市场,宇通客车当然还是拿第一的,市场份额为16%,另有5家企业份额在10%左右。在小编看来,2月公交客车市场是极其不正常的,就像突发状况一样,这个时候,客车企业更需要的是冷静与合理部署,更具看点的应该是后面几个月,等到市场逐步恢复调整过来的时候。

说到企业排名,客车市场里的前十基本还是以前那些常客,毕竟“浪花淘尽英雄”,那些岁月沉淀下来的客车劲旅在市场竞争中优势依然杠杠的。但也不免有些新英雄客串进入前十,如1月份,在座位客车领域强势的江铃晶马进入5米以上客车市场前十,排名第七;2月份,江铃晶马退出,在校车市场强势的桂林客车进入5米以上客车市场前十,排名第五。

值得注意的是,苏州金龙海格的排名迅速上升。5米以上客车领域,苏州金龙海格1月份销量排名第9;公交客车领域,苏州金龙海格1月份销量排名在十名之外;座位客车领域,苏州金龙海格1月份销量排名第7。可到了2月份,苏州金龙海格的排名全部到了第3(苏州金龙海格是要爆发了吗?)。在小编看来,这是因为苏州金龙海格近一年来在新能源客车领域比较低调,以至于受新能源客车影响不大。而且苏州金龙海格在客车行业的实力本来就雄厚,东山再起是迟早的事。

分享到:

热点评论 共0条 [查看全部]